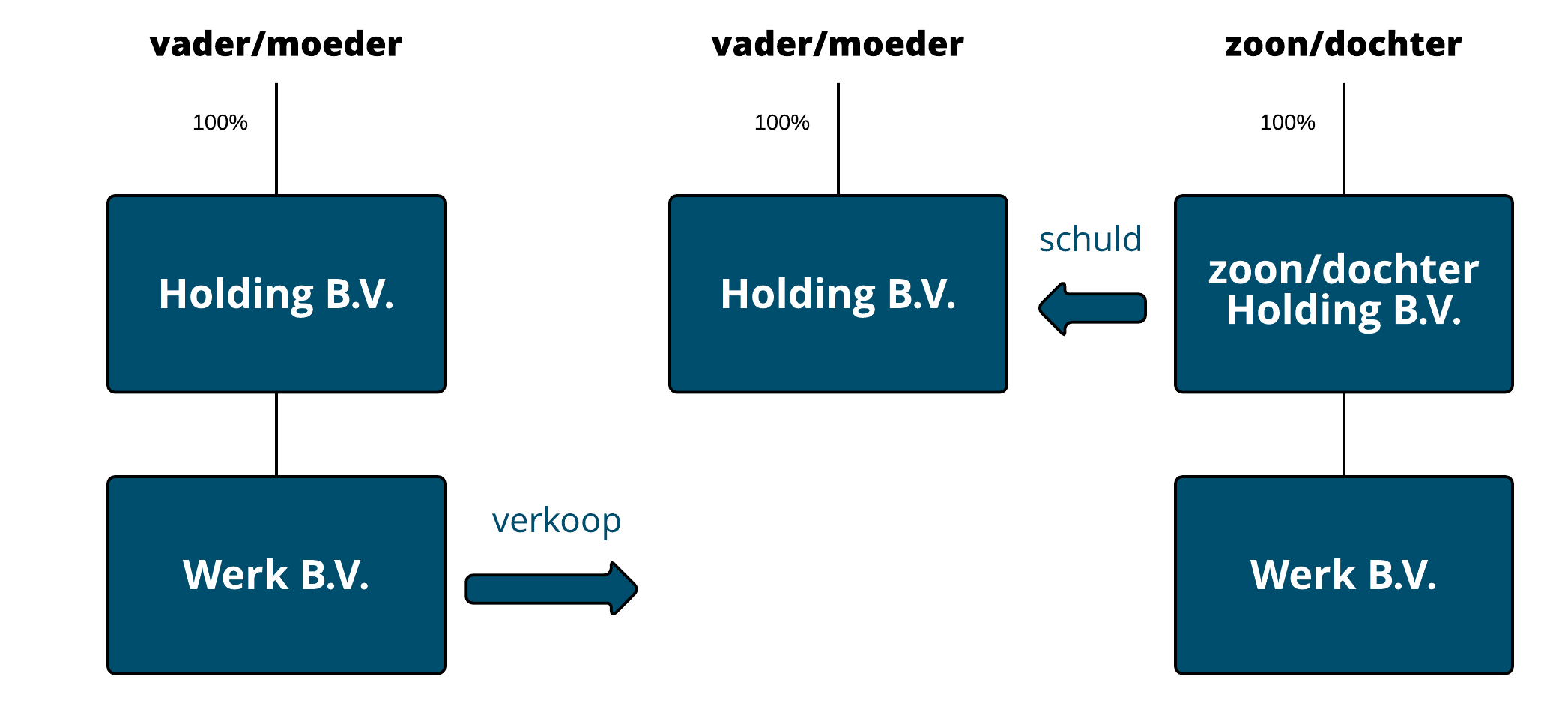

Een bedrijfsopvolging kan plaatsvinden door verkoop van de aandelen van de werk B.V. van de ouder aan de holding B.V. van het kind. De holding B.V. van het kind kan de koopsom schuldig blijven aan de holding B.V. van de ouder.

De ouder drijft de onderneming in een B.V.-structuur: een holding B.V. en één of meerdere werk B.V.’s. De ouder is voornemens de onderneming over te dragen aan zoon of dochter. Laten we uitgaan van de volgende (eenvoudige) structuur:

In beginsel kan de ouder de aandelen van de werk B.V. zonder af te rekenen met de Belastingdienst overdragen aan de holding B.V. van de zoon of dochter. Bij een overdracht in de familiesfeer dient er sprake te zijn van een zakelijk overeengekomen koopsom. De holding B.V. van de ouder behaalt een boekwinst bij de overdracht van de aandelen. Deze winst valt onder de deelnemingsvrijstelling en is niet belast.

Aangezien de werk B.V. van de zoon of dochter in de toekomst vennootschapsbelasting moet betalen over meerwaarden en goodwill is het op het moment van overdracht zakelijk dat er een belastinglatentie wordt berekend. Een latentie verlaagt de koopsom.

Daarnaast blijft de waarde van de activa laag, zodat er geen afschrijvingspotentieel wordt gecreëerd. De hoogte van de belastinglatentie is afhankelijk van de afschrijvingsperiode van het actief. Hoe langer de afschrijvingsperiode hoe lager de belastinglatentie. Desalniettemin blijft het een onderhandelingsitem.

Koopsom

Zoals reeds aangegeven dient de zoon of dochter een zakelijke prijs voor de onderneming te betalen. Heeft de ouder in beginsel het geld niet nodig en is het wenselijk om het kind financieel op weg te helpen dan kan de holding B.V. van uw kind de koopsom aan de holding B.V. van de ouder schuldig blijven. Er dient wel een zakelijke rente tot stand te komen. Doordat de holding B.V. en de werk B.V. een fiscale eenheid voor de vennootschapsbelasting kunnen vormen, is de rente uiteindelijk aftrekbaar van de winst van de onderneming van het kind.

Krijgt de zoon/dochter de financiering bij de bank niet rond en wil de ouder het kind een hoge financieringslast besparen? Dan kan de onderneming overgedragen worden tegen cumulatief preferente aandelen. Daarnaast kan de hoogte van de koopsom afhankelijk worden gemaakt van de toekomstige resultaten van de onderneming. Zie hiertoe: de earn-outregeling.

De holding B.V. van de ouder heeft een vordering op de holding B.V. van het kind. Bij onverhoopt overlijden van de ouder zou in beginsel geen gebruik gemaakt kunnen worden van de bedrijfsopvolgingsfaciliteit (BOR). Wat na overdracht overblijft is een kasgeld B.V. met een beleggingsvordering. Echter wordt als ondernemingsvermogen mede aangemerkt een vordering op de verkrijger (of de holding van de verkrijger) van de aandelen, indien die vordering voortvloeit uit een eerdere overdracht van aandelen in een B.V. vóór 1 januari 2010.

Het is wel vereist dat die B.V. bij de eerdere overdracht van de aandelen een materiële onderneming dreef en bij de huidige verkrijging een materiële onderneming drijft. De aanmerkelijk belangclaim op de holding B.V. kan derhalve worden doorgeschoven naar de zoon of dochter.

Betrokkenheid

Wilt u na de overdracht nog betrokken blijven bij de onderneming dan zijn daar verschillende mogelijkheden voor. U kunt ervoor kiezen een deel van de aandelen over te dragen. Een nadeel hiervan is dat de holding B.V. geen fiscale eenheid met de werk B.V. kan vormen, wat gevolgen kan hebben voor de aftrekbaarheid van de financieringslast.

Voorts kan de ouder als adviseur bij de werk B.V. betrokken blijven. De holding B.V. van de ouder en de werk B.V. van het kind spreken dan een managementfee af voor de werkzaamheden van de ouder. Houdt u er dan rekening mee dat de ouder bij een fulltime dienstverband uit de holding een gebruikelijk salaris van minimaal € 56.000 (2025) per jaar haalt. Voor start-ups geldt dat het minimumloon in de eerste jaren voldoende is.

Lees in dit kader ook het artikel van Peter Pleijsant: Bedrijfsopvolging: zo wordt uw kind uw bedrijfsopvolger.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.