Stel: de ouders hebben in het verleden de holding-bv of werk-bv aan het kind overgedragen of geschonken. Ouders hebben wellicht nog een vastgoed-bv met het bedrijfspand dat verhuurd wordt aan de werk-bv van het kind.

Huidige situatie

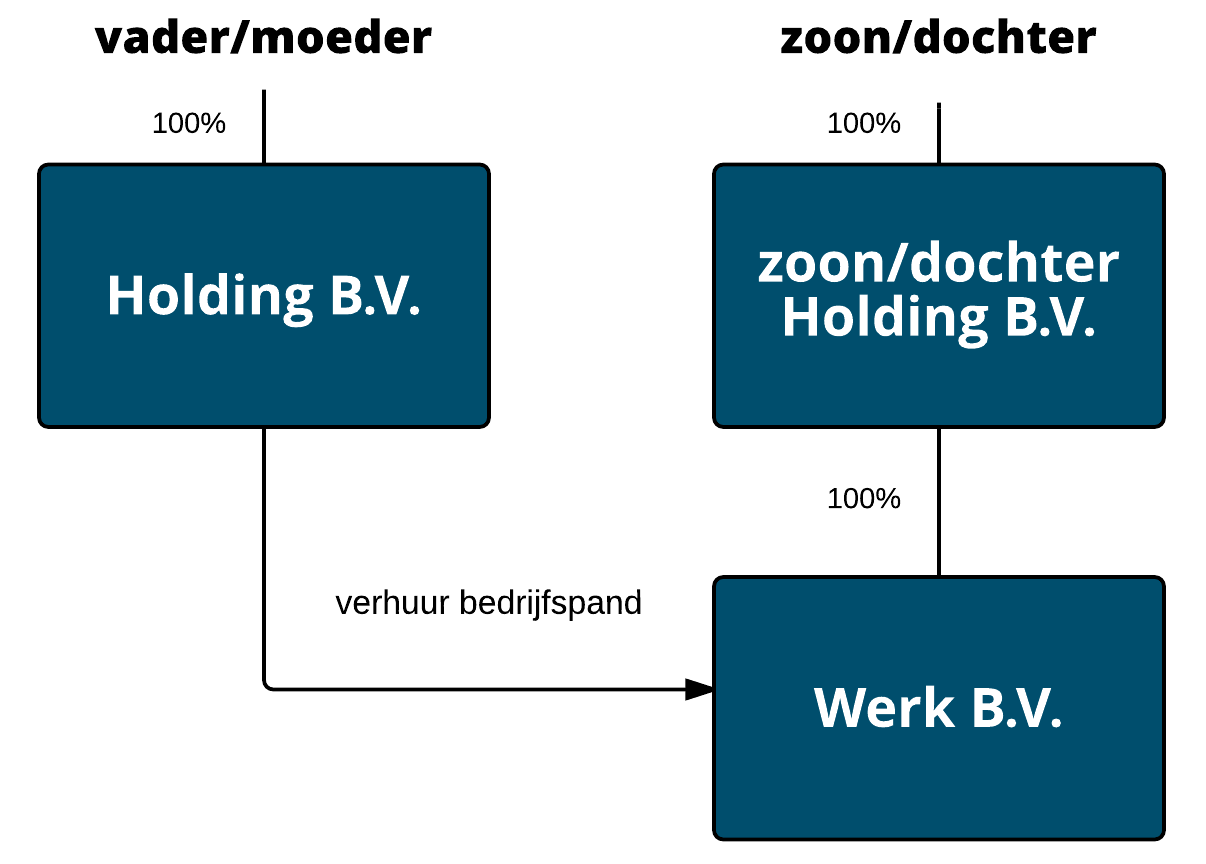

Zo ziet de structuur er nu uit:

Probleem: de bedrijfsopvolgingsregeling (BOR/BOF) kwalificeert de vastgoed-bv van ouders als beleggingsvermogen en niet als ondernemingsvermogen. Als één van de ouders komt te overlijden kan de BOR niet worden toegepast bij de vererving van de aandelen.

Oplossing

Voor de beoordeling of sprake is van ondernemingsvermogen mogen activa en passiva van een werk-bv worden toegerekend aan de holding die vererft en geschonken wordt. Voorwaarde is wel dat de holding van de erflater minimaal 5% van de aandelen moet bezitten van de werk bv. Op dat moment kan het bedrijfspand worden toegerekend aan het ondernemingsvermogen van de werk-bv. De structuur moet er dan als volgt uit komen te zien:

De holding van zoon/dochter levert minimaal 5% van de aandelen terug aan Holding-bv van ouders, zodat het bedrijfspand als ondernemingsvermogen wordt gekwalificeerd.

Als de holding van de ouders bijvoorbeeld een vordering op de werk-bv heeft, kan deze door middel van het creëren van een 5% aandelenverhouding wel worden gekwalificeerd als ondernemingsvermogen. Vervolgens kan de BOR ook op de aandelen van de holding worden toegepast.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.