Dit artikel betreft een inleiding waarin u nader kennis kunt maken met de grondbeginselen van de Discounted CashFlow methode (DCF). Het tweede artikel is een verdieping van de DCF-methode

Vaak wordt voor het bepalen van de waarde van een onderneming gekeken naar recente transacties die in ‘vergelijkbare’ ondernemingen hebben plaatsgevonden, of naar koersen van beursgenoteerde ondernemingen. Daarnaast hanteert men waarderingsmethoden die gebaseerd zijn op balanscijfers (intrinsieke waarde), resultaten (rentabiliteitswaarde) of een combinatie hiervan (verbeterde rentabiliteitswaarde).

Voorgaande wijzen en methoden richten zich op ‘actuele’ prijzen of in het verleden behaalde resultaten. Voor de berekening van een economische waarde moet worden uitgegaan van toekomstige geldstromen, zoals in de DCF-methode.

In deze inleiding komen prijs, waarde, de relatie tussen prijs en waarde en de elementen tijd, geld en risico die bij een economische waardebepaling van belang zijn aan de orde.

Prijs en waarde

Een prijs komt tot stand in onderhandelingen. Een aantal factoren is van invloed op de hoogte van de uiteindelijk te betalen prijs, zoals de onderhandelingen zelf, emoties, druk van de buitenwereld, beschikbaarheid van financiering en de mogelijkheden die koper en verkoper m.b.t. de onderneming ter beschikking staan. Om een goede prijs te bepalen moet men de waarde kennen. Je wilt immers niet meer betalen (minder ontvangen) dan dat je aan waarde terugontvangt (overdraagt).

Naast dat het effect van bovenstaande factoren op de uiteindelijk bepaalde prijs moeilijk is te kwantificeren, blijft buiten zicht op basis van welke verwachtingen koper en verkoper bereid zijn tot een transactie te komen. Het zijn namelijk deze verwachtingen die partijen ertoe bewegen een transactie te doen met het doel hun (economische) positie te verbeteren.

Het is het subject (koper of verkoper) die, gegeven zijn positie, situatie en verwachtingen, waarde toekent aan het object (de aandelen of activa van de onderneming), en door middel van handelen (koop of verkoop) in een betere positie probeert te komen; verkopen (kopen) van het object voor een hogere (lagere) prijs dan het object voor de verkoper (koper) waard is.

Hieruit kunnen we ook afleiden dat de waarde niet bestaat: deze zal immers in dezelfde transactie voor verkoper anders zijn (namelijk lager dan de transactieprijs) dan voor koper (voor wie de waarde hoger is dan de transactieprijs).

Dit is ook logisch, anders komt er geen transactie tot stand. Aangezien subjecten in verschillende posities verkeren en men de toekomst niet kent, zullen zij verschillende verwachtingen hebben met betrekking tot toekomstige gebeurtenissen. De gevolgen hiervan proberen zij voor hun economische posities zo goed mogelijk in te schatten en daarnaar te handelen.

Ter illustratie van het voorgaande een parafrase van het probleem waarmee Adam Smith[1] worstelde. Hij vroeg zich af hoe het kan zijn dat water, dat zo’n hoge gebruikswaarde heeft, een lage transactiewaarde kent en diamant, dat een lage gebruikswaarde heeft, een hoge transactiewaarde.

Als dit probleem wordt bekeken in het licht van twee woestijnreizigers, de een in het bezit van een paar liter water, de ander in het bezit van ‘slechts’ diamanten, dan wordt de oplossing al helder. In normale omstandigheden zouden de twee nooit tot een ruil komen van water voor diamant, ware het niet dat zijn positie en situatie (ver van een waterbron en totaal uitgedroogd) de woestijnreiziger met diamanten ertoe brengt er een of meer te ruilen voor water.

De waarde wordt dus bepaald door het nut dat een goed voor een bepaalde persoon in een bepaalde situatie op een bepaald tijdstip heeft. Het zal duidelijk zijn dat als de reiziger eenmaal genoeg water heeft gekregen, hij niet langer bereid zal zijn om daar diamanten voor te ruilen: er is sprake van afnemend marginaal[2] nut.

Hoe wordt de waarde (in kwantitatieve zin) bepaald?

Het gaat er dus om dat bij een transactie een prijs wordt betaald met het doel daar een hogere waarde voor terug te krijgen. Maar hoe wordt nu die waarde van de onderneming berekend? Hierbij wordt uitgegaan van de elementen die voor een economische waardering leidend zijn: geld, tijd(voorkeur) en (beloning voor gelopen) risico.

Geld

Tegenwoordig spreekt men van fiduciair geld omdat het slechts gebaseerd is op het vertrouwen in degenen die het in omloop hebben gebracht[3]. Om dit vertrouwen te versterken is in de wet vastgelegd dat geld moet worden geaccepteerd als betaalmiddel. Geld is daarmee (de maatstaf voor) ongedifferentieerde koopkracht, d.w.z. je kunt er ‘alles’ mee kopen.

Tijdvoorkeur

We hebben liever nu een euro dan een jaar later (positieve tijdvoorkeur). Hoe langer we besluiten af te zien van de beschikkingsmacht over die euro (door die euro bijvoorbeeld uit te lenen in plaats van te consumeren), des te hoger de vergoeding die we eisen: die vergoeding noemen we rente[4].

Beloning voor gelopen risico

Als we geld uitlenen aan de Nederlandse Staat, zijn we er vrij zeker van dat we dat geld ook terugbetaald krijgen: de obligatielening is vrij van wanbetalingsrisico. Kopen we met dat geld een onderneming dan weten we dat zo zeker nog niet: ondernemen brengt immers risico’s met zich mee. Voor het lopen van risico willen we dus worden beloond. Het afzien van beschikkingsmacht over geld nu moet worden gecompenseerd met een vergoeding later waarin rekening is gehouden met de tijdsduur dat we van dat geld afzien en het risico dat wordt gelopen door het geld te investeren in risicovolle ondernemingsactiviteiten.

Berekening van economische waarde met een eindige geldstroom

Rekening houdend met deze drie elementen (geld, tijd en risico) kunnen we de huidige economische waarde van een geldstroom uitrekenen met de volgende formule:

![]()

waarbij

CW CF : de contante waarde van de verwachte (toekomstige) geldstromen.

CF1 → n : de verwachte geldstroom in de toekomstige perioden 1 t/m n.

r : vermogenskostenvoet, waarin de tijdwaarde van geld en een opslag voor risico zijn opgenomen, waarmee de verwachte geldstromen worden gedisconteerd (contant gemaakt).

Hoe pakt zo’n berekening uit?

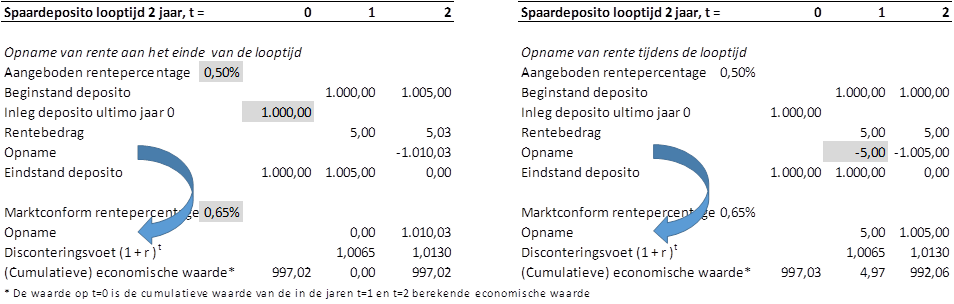

Stel je een spaardeposito voor waarop € 1.000 wordt ingelegd met een jaarlijkse spaardepositorente van 0,5%, het rentebedrag wordt niet tussentijds opgenomen. Na twee jaar is dit bedrag dan aangegroeid tot:

€ 1.000 x 1,005 x 1,005 = 1.000 x 1,0052 = € 1.010,03

Om de huidige waarde van het laatste bedrag te berekenen, moeten we de jaarlijks opgenomen inleg en rente contant maken tegen de marktconforme rente. Omdat het gehele bedrag pas aan het einde van de looptijd wordt terugbetaald, wordt het gehele bedrag met twee jaar tegen de marktconforme rente gedisconteerd.

In de weergegeven formule is dat dan als volgt: € 1.010,03 / 1,005 / 1,005 = 1.010,03 / 1,0052 =€ 1.000 waarbij is verondersteld dat de marktconforme rente gelijk is aan de spaardepositorente (0,5%).

Indien de marktconforme rente hoger is (stel 0,65%) dan de spaardepositorente, dan zal de huidige waarde lager zijn dan (de boekwaarde van) € 1.000: De € 1.010,03 wordt immers tegen een hogere vermogenskostenvoet gedisconteerd: € 1.010,03 / 1,00652 = € 997,02, ofwel een economische waarde die € 2,98 lager is dan de boekwaarde[5].

Bovenstaande is in de linkertabel nogmaals weergegeven.

In de rechtertabel is dezelfde berekening gemaakt, waarbij de rente jaarlijks wordt opgenomen. De economische waarde is dan: € 5,00 / 1,0065 (opname aan het einde van het eerste jaar) + € 1.005,00 / 1,00652 (opname aan het einde van het tweede jaar) = € 997,03.

Deze waarde is hoger omdat niet het gehele bedrag tot het eind van de looptijd in deposito blijft staan tegen een te lage vergoeding.

Berekening van economische waarde met een eeuwigdurende geldstroom

Uitgaande van een eeuwigdurende geldstroom is de contante waarde van de toekomstige geldstromen op te delen in een contante waarde van de specifieke planperiode (de geldstromen CF1 t/m CFP contant gemaakt tegen de bijbehorende vermogenskostenvoeten) en een contante waarde van de restperiode (het vetgedrukte deel in onderstaande formule) waarin alle jaren na de specifieke planperiode zijn opgenomen:

![]()

![]()

waarbij

CF1 → P : de verwachte geldstromen in de specifieke planperiode.

TWP : de toekomstige waarde (waarde op tijdstip P) van de verwachte geldstromen (tot in het oneindige) na de specifieke planperiode[6].

g : groeivoet van de geldstromen na de laatste geldstroom in de specifieke planperiode.

Bovenstaande formule is van toepassing op projecten met een oneindige levensduur, zoals bijvoorbeeld een onderneming, ervan uitgaande dat deze ‘in business’ blijft.

Men koopt een onderneming in de verwachting dat deze met haar activiteiten geld gaat verdienen en wel zo veel dat de huidige waarde van de toekomstige geldstromen hoger is dan de nu betaalde prijs: CW CF > prijs.

Conclusie

Voordat een besluit wordt genomen om te investeren in een onderneming, moet worden beoordeeld of het geldbedrag dat nu wordt betaald, in de toekomst met de onderneming kan worden terugverdiend: men investeert immers om daar geldelijk voordeel mee te behalen.

Het is het subject dat gegeven zijn positie, situatie en verwachtingen, waarde toekent aan het object en deze beoordeling maakt. Omdat een euro nu een andere waarde heeft dan een euro later (door tijdsvoorkeur) en niet zeker is op welke tijdstippen en in welke omvang het geld wordt verdiend (er kleven risico’s aan de onderneming), zullen de in de toekomst te verdienen geldstromen op huidige waarde moeten worden gebracht, zodat het kan worden vergeleken met het bedrag dat is geïnvesteerd.

Dit gebeurt door geldstromen contant te maken met een disconteringsvoet waarin rekening is gehouden met de tijdstippen waarop de gelden beschikbaar komen en de risico’s die kleven aan deze geldstromen.

Lees verder: Verdieping van de Discounted Cashflow Methode

Voetnoten:

[1] 18e eeuwse econoom, schrijver van “An Inquiry into the Nature and Causes of the Wealth of Nations”.

[2] In de betekenis van extra. Voorstelbaar is dat men bereid is meer te betalen voor een controlerend belang in een vennootschap en dat, indien dit belang eenmaal is verkregen, men voor de overige aandelen, per aandeel gezien, een lagere prijs wenst te betalen.

[3] Vroeger kende men aan geld een intrinsieke waarde toe omdat het van edelmetalen was gemaakt of in edelmetalen kon worden omgewisseld.

[4] Rente hoeft niet altijd een geldbedrag te zijn. In geval bijvoorbeeld wordt afgezien van consumptie van graan en het graan ter beschikking wordt gesteld als zaaigoed aan de boer, kunnen we van de boer een vergoeding (rente) vragen in de vorm van meer graan op een later tijdstip.

[5] De achtergrond van deze berekening wordt in artikel DCF-methode II nader uitgewerkt.

[6] De noemer (r – g) zorgt ervoor dat alle toekomstige geldstromen vanaf tijdstip P rekening houdend met groei contant worden gemaakt naar het tijdstip P. Door vervolgens de toekomstige waarde op tijdstip P (TWP) contant te maken met (1 + r)P wordt de huidige waarde op tijdstip 0 (het waarderingsmoment) verkregen.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.